Poslušně čekám, kdy mě za rouhačství a kecy typu „pojistky sou na prd“ pojišťovácká mafie pošle spát s rybama, jak se tak mafiánsky říkává. Do té doby Vám v rámci naší kampaně ukážu, jak moc některé pojistky na prd skutečně jsou. Ztráta práce, úrazy a nemoci jsou věci, které zažije asi každý. Jak se na to připravit, aniž by člověk živil pojišťovnu?

Vaše kasička už příliš dlouho zeje prázdnotou, sotva zbylo na dárky, a letos by to chtělo změnu? Jste naštvaní, že tolik pracujete, abyste vydělali peníze, ale ty hned utratíte? Nebo jste si jednoduše dali předsevzetí, že budete více šetřit? Potom je tento článek právě pro Vás. Představíme Vám několik jednoduchých rad, jak bezbolestně ušetřit více peněz.

Jak vydělat peníze? V tom má současný vzdělávací systém jasno. Stačí se dobře učit, absolvovat základní školu, pokračovat na školu střední, učit se ještě lépe a nakonec se probojovat i školou vysokou. Matka příroda nebyla štědrá? Není problém, pro takové případy má školství odborná učiliště! Pak už jen stačí najít si dobře placené zaměstnání a uzpůsobit mu své výdaje. Člověk je tak bohatý, jak drahé má věci. Existuje jiná cesta?

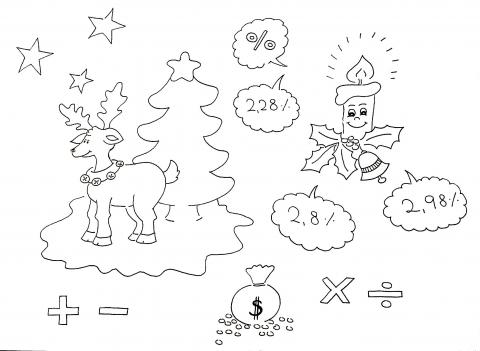

Ode dneška lze upisovat nové státní dluhopisy vydávané 12.12.2013, zajímá Vás porovnání s nabídkou na trhu? Investor si může vybrat ze 4 variant: Tříletý dluhopis s výnosem 2,28 % p.a. před zdaněním. Pětiletý kuponový dluhopis s výnosem 2,8 % p.a. před zdaněním. Pětiletý reinvestiční dluhopis s výnosem 2,98 % před zdaněním. Sedmiletý protiinflační dluhopis. Srovnejme si výnosy dluhopisů s konkurečními produkty.

Mnoho lidí dnes řeší stejnou otázku: Přestěhovat se do vlastního, nebo zůstat ještě chvíli v nájmu či u rodičů? Většinou se vše řeší pocitově – potřeba řešit akutně bydlení zvítězí nad zdravým rozumem. My se pokusíme vnést do těchto úvah trochu matematiky. Dnes se budeme zabývat hypotékou.

Jak jsme počítali?

Většina populace žádala, nebo v budoucnu požádá o úvěr. O to horší je zjištění průzkumu ČNB a MF z roku 2010: Pouze 17% obyvatel umí správně spočítat úročení úvěru! Podle čeho si tedy lidé vybírají z nabídek? Kde dělají chybu? Které údaje jsou nejdůležitější? A jaké mýty panují ohledně půjčování? Vše se dozvíte v tomto dílu školy finanční gramotnosti.

Úvěry ze stavebního spoření a hypoteční úvěry sjednané před několika lety mají dokonce o celá procenta vyšší sazbu, než je stávající nabídka bank. Můžete ušetřit tisíce korun měsíčně, a refinancování stávajícího úvěru není časově náročné. Zajímá Vás, kolik se dá ušetřit a jak celý proces vypadá? Rozhodnutí o tom, zda-li se Vám vyplatí o změně přemýšlet, můžete sami učinit během pár minut.

Byly vydány nové státní dluhopisy. Investor si může vybrat celkem z 5 variant: 1,5letý diskontovaný dluhopis. Tříletý prémiový dluhopis. Pětiletý kupónový dluhopis. Pětiletý reinvestiční dluhopis. Sedmiletý protiinflační dluhopis. Zajímá Vás jejich zhodnocení a porovnání s nabídkou na trhu?

Už se zase něco chystá. Tentokrát v tom nemají bordel jenom občané, ale i většina odborníků. Nejdůležitější je, že vláda v tom má jasno a přes veto prezidenta zákon prosadila. Pokud čekáte radu, jak se k reformě postavit, ode mě ji nedostanete, záleží na situaci. Dám Vám radu, jak se postavit k případným nabídkám: Pokud Vám někdo bude tvrdit, že využít druhého pilíře je ať dobré nebo špatné, aniž by věděl, jaké jsou Vaše příjmy, výdaje a plány do budoucna, jaké produkty využíváte, a kolik v nich máte a budete mít naspořeno, pak hledejte jiného rádce.