Kampaň za správné pojištění: Ztráta práce, nemoc, úraz.

Dnes Vám v rámci naší kampaně ukážeme, proč pojištění není vždycky nejlepší řešení, kde může mít mouchy a jak se dá levně a výhodně nahradit. Ztráta práce, úrazy a nemoci jsou věci, které zažije asi každý. Jak se na to připravit, aniž by člověk živil pojišťovnu?

Prvním krokem je vypočítat si, jaká bude finanční ztráta za dobu trvání příslušné události. V minulých článcích jste se dočetli, kolik peněz dostanete od státu v případě nemoci nebo úrazu, či v případě ztráty práce. Další položkou, kterou také potřebujete znát, jsou Vaše nutné měsíční výdaje. Pokud totiž od výdajů odečtete pomoc od státu, zjistíte, kolik peněz Vám bude měsíčně chybět.

Příklad: Zaměstnanec s hrubou mzdou 20.000 Kč onemocní. Bude dostávat nemocenskou ve výši cca 7.000 Kč. Jeho nutné měsíční výdaje jsou ale 15.000 Kč. Každý měsíc tedy musí nějak nahradit příjem 8.000 Kč.

V tu chvíli jste postaveni před důležité rozhodnutí: Uzavřít na tuto částku pojištění? Pojišťovny nabízejí pojištění proti těmto rizikům:

1) Pojištění denního odškodného pro případ úrazu

V takovém případě pojišťovna vyplácí plnění za každý den léčení. Ale pouze u takového úrazu, jehož léčení trvá déle, než je stanoveno pojišťovnou (7, 15, 22 dní, ...).

Plnění je většinou vypláceno nejdéle po dobu 1 roku a výše maximální výplaty je tabulkami pojišťoven omezena.

2) Pojištění denní dávky v pracovní neschopnosti

Pojišťovna opět vyplácí plnění za každý den léčení. Zde však u nemoci, která je léčena po minimálně stanovenou dobu (15, 29, 62 dní, ...).

Zpravidla se plnění nevyplácí zpětně, ale až od určeného dne dále. Maximální hranicí pro vyplácení plnění je také jeden rok.

3) Pojištění denní dávky v případě hospitalizace

Plnění je vypláceno za každý den hospitalizace, která trvá minimální dobu stanovenou pojišťovnou (1 noc, 24 hodin, 2 dny, ...).

4) Pojištění ztráty zaměstnání

Pojišťovna vyplácí plnění za každý den, kdy je pojištěný registrován na úřadu práce. Toto pojištění ale nabízí jen některé pojišťovny a podmínky pro vyplacení plnění jsou velmi přísné. Zejména ohledně pracovní historie (frekvence změn zaměstnavatele, počet dní v roce strávených na nemocenské, …) a druhu ukončení pracovního poměru.

Uvedená rizika jsou poměrně častá, proto i při nízkých pojistných částkách bývá pojištění nákladné. Zejména srovnáme-li ho s pojištěními závažnějších a méně častých rizik: při pojištění úmrtí nebo invalidity lze pojistit milionové částky při platbě v řádech stokorun. Oproti tomu u pojištění denních dávek je nutné počítat s tím, že stejná platba nám zajistí nepoměrně nižší plnění.

Jak funguje pojištění?

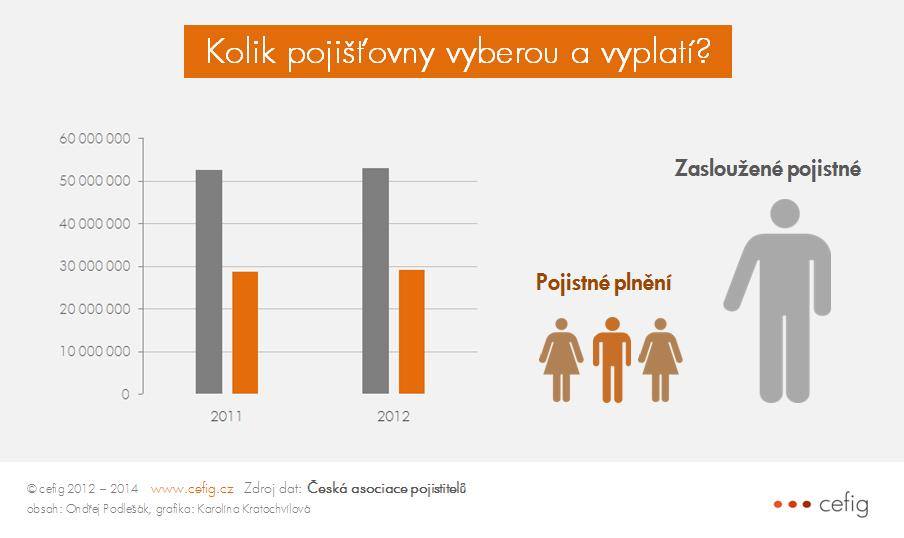

Platíte, platíte, platíte – to je jasné, to všichni známe. Poté se Vám něco stane – a dál už to tak snadné není. Pojišťovna Vám totiž vyplatí peníze jen tehdy, když splníte několik požadavků: spadáte do diagnózy, kterou pojišťovna vyžaduje. Váš úraz nebo nemoc nejsou důsledkem něčeho, čím jste trpěli již v době uzavření pojištění. Daná událost také nesmí být ve výlukách a musíte dodržet ještě pár dalších pravidel. Když všechno zvládnete, je vyhráno. Když se to ale nepodaří, máte holt smůlu a musíte si peníze opatřit jinak. Peníze zaplacené za pojištění se Vám vrátí zhruba v tomto poměru:

Je patrné, že s největší pravděpodobností na pojištění proděláte. Že ještě nejste přesvědčeni? Navzdory všudypřítomným reklamám si dovolujeme tvrdit, že pojištění výhodné určitě nebude, a máme pro to ještě jeden důvod. Je to ostatně velmi jednoduchá úvaha. Pojišťovna vybírá peníze pouze peníze od klientů. Její výdaje ale zdaleka nejsou určeny pouze jim:

Nemluvě o tom, jak velkou část na plněních mají pojistné podvody…

Pojištění není všelék

Proto je řešení snadné. Šetřit, šetřit a zase jenom šetřit. Místo toho, abyste platili za pojištění, si stejnou částku každý měsíc ukládejte. Pokud dojde k neočekávané situaci, jen Vy sami rozhodujete o tom, zda a kolik peněz si na pokrytí následků vyberete. Žádné výluky, krácení plnění, nic takového.

Tento postup, bohužel, vyžaduje velmi silnou morálku. Když nepošlete 500 Kč pojišťovně, do měsíce máte doma dvě upomínky, někdy i pár telefonátů. Když ale stejných 500 Kč utratíte místo toho, abyste je uložili, ještě Vás doma pochválí, že jste koupili dárek dětem, nebo zaplatili dobrou večeři.

Myšlenka vytváření rezerv na horší časy není v naší zemi příliš zakořeněná. Pomocí lobby pojišťoven jsme vychováváni k tomu být pojištěnci. Je to škoda, rezerva má totiž mnoho výhod. Je jedno, na co ji použijete. Funguje stejně při ztrátě zaměstnání jako při opravě auta. Má ovšem i jednu velkou nepříjemnou překážku: musí se nejdřív naspořit.

Pokud se spořením máte problémy stejně jako většina české populace, neváhejte přečíst si také pár tipů na to, jak ušetřit.