Škola finanční gramotnosti: Výhody poskytované státem

V ČR existuje mnoho předpisů, na jejichž základě máme nárok na daňové zvýhodnění či státní podporu. Stát na jedné straně poskytuje daňové úlevy, na straně druhé však z výnosů z finančních produktů vybírá daň z příjmů. Ta se ale neuplatňuje vždy – některé případy jsou od daně z příjmů osvobozeny. Kdo se v tom všem má ale vyznat? Přínášíme Vám proto jednoduchý přehled výhod, které je dobré znát a využívat.

V současnosti stát různými způsoby podporuje 6 finančních produktů, kterými jsou: doplňkové penzijní spoření (a staré penzijní připojištění), životní pojištění s rezervotvornou složkou, úvěry na bydlení (hypoteční úvěry, úvěry ze stavebního spoření), stavební spoření, důchodové spoření a podílové fondy.

1/ Doplňkové penzijní spoření

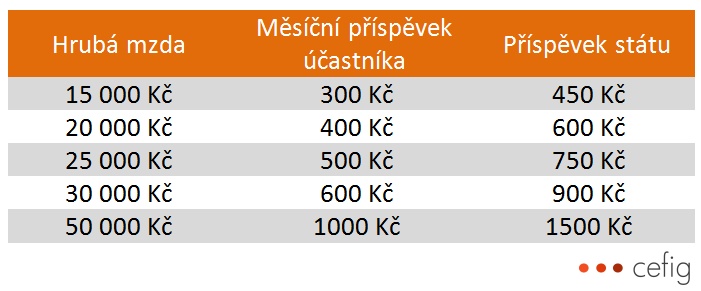

Potřeba vlastního zabezpečení na penzi stále narůstá a stát se proto snaží tento trend podpořit státním příspěvkem a daňovým odpočtem. Kolik od státu účastník spoření obdrží, záleží na konkrétní výši spoření. Nejvyšší výši příspěvku obdrží účastník, který si pravidelně spoří 1.000 Kč. Pokud si spoří více, může si částku nad 1.000 Kč odečíst z daní v maximální výši 12.000 Kč ročně. Jednotlivé výše příspěvků naleznete v tabulce níže.

Jakou daňový odpočet znamená úsporu se můžete podívat v tabulce životního pojištění.

2/ Životní pojištění

Stát podporuje pojištění smrti u těch produktů, které zároveň spoří, majitelé nespořících produktů mají tedy smůlu. Lze zde pozorovat jasnou snahu o to, aby na sebe lidé vzali odpovědnost za svůj důchod. Příkladem podporovaných produktů mohou být Investiční životní pojištění, Kapitálové životní pojištění a jejich různé kombinace. Účastník životního pojištění neobdrží přímo dotaci, ale zpětně si může zaplacené pojistné odečíst z daní. A to až do výše 12 000 Kč ročně. Reálně od státu zpět dostaneme 15 % ze zaplaceného pojistného, pro konkrétní částky se podívejte do tabulky.

Z tabulky je patrné, že stát za nás díky daňové úlevě ročně zaplatí přibližně 2 platby pojištění.

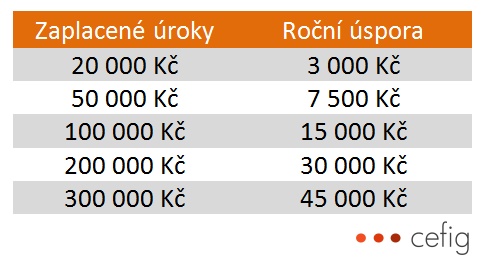

3/ Úvěry na bydlení

Státní podpora bydlení se promítá také v možnosti odečíst si zaplacené úroky z úvěru na bydlení z daní. Pokud splácíte hypoteční úvěr, nebo například úvěr ze stavebního spoření, máte možnost odečíst si ročně až 300 000 Kč na zaplacených úrocích. Toto zvýhodnění se týká jen úvěrů na bytové potřeby. Zpět nám stát vrátí 15 % ze zaplacených úroků.

4/ Stavební spoření

Tento produkt je široce využívaným státním benefitem. Spoření na vlastní bydlení totiž stát podporuje velice štědře, a to 10 % z vložené částky a v maximální výši 2.000 Kč ročně, zároveň však podléhá 15% dani. Ukládat nižší částky než 500 Kč nemá příliš význam, neboť výše státní podpory je poté téměř shodná s ročními poplatky za vedení účtu.

5/ Důchodové spoření (druhý pilíř)

Takzvaný druhý pilíř je na finančním trhu novinkou po důchodové reformě k 1.1.2013. Úložku na tento druh spoření si účastník nevolí sám, počítá se každý měsíc podle aktuální hrubé mzdy. Účastník přichází o 2 % ze své hrubé mzdy, ke kterým mu stát přidá další 3 % ze sociálního pojištění. Účastník bude proto mít nižší státní penzi, a bude čerpat naspořené prostředky z druhého pilíře. Odkaz na výpočet snížení státního důchodu naleznete na konci článku, kde zároveň zjistíte, zda je pro vás druhý pilíř vhodný.

6/ Podílové fondy

U výnosů z držení cenných papírů a u podílových fondů se uplatňuje tříletý daňový test. Pokud držíte podílový list nebo cenný papír déle než 3 roky, výnosy z něj nepodléhají dani z příjmu. Na delším časovém horizontu jim tato úleva dává značnou výhodu oproti bankovním účtům, termínovaným vkladům a státním dluhopisům, kde 15% daň z výnosů vždy zaplatíme.

Důchodová kalkulačka: http://duchodovakalkulacka.mpsv.cz/www/