Škola finanční gramotnosti: Pojistná rizika

V minulém díle školy finanční gramotnosti jsme zjistili, že pojištění není dobrý nástroj, a člověk by měl tvořit finanční rezervy. Nicméně pokud rezervy nedostačují, je přeci jenom nutné po pojištění sáhnout. Jaká rizika má smysl pojišťovat a na jaké částky? To se dozvíme v dnešním díle o pojištění.

Pracovní neschopnost

Může být způsobena úrazem, nemocí, nebo ztrátou práce. Je možné řešit rezervou i pojistkou. Pojištění může být zajímavým kompromisem pouze tehdy, pokud nemáme vytvořenou dostatečnou finanční rezervu. Můžeme si zvolit délku karenční doby (minimální délka trvání pracovní neschopnosti nutná pro plnění pojišťovny). Pokud máme rezervu na 2 měsíce, můžeme zvolit, že náhradu mzdy pojišťovna začne posílat až po dvou měsících. S délkou karenční doby se také mění cena, která je vždy nižší u produktů s delší karenční dobou. Pojišťovny běžně plní pracovní neschopnost maximálně po dobu jednoho roku. Cena pojistného krytí tohoto rizika je vysoká, neboť nastává často, a velmi frekventované jsou pojistné podvody, které pojištění prodražují pro všechny účastníky, i ty, co nepodvádějí. Proto doporučujeme řešit toto riziko rezervou.

Trvalé následky úrazu

Závažné úrazy není problém kvalitně a za rozumnou cenu pojistit. I díky tomu je tento druh pojištění značné oblíbený. V případě trvalých následků úrazu je nutné myslet na stavební úpravy domácnosti, vozidla, sníženou schopnost vydělávat peníze, nutnost vyšší zdravotní péče, atd., atd. Potřebné jsou tedy částky v řádech milionů korun. Bohužel, pouze výjimečně lidé toto riziko pojišťují na odpovídající částky.

Závažná onemocnění

Pojišťovny na strach z civilizačních chorob jako rakovina pružně a kreativně zareagovaly a nabízejí speciální krytí závažných onemocnění. Bohužel plnění z tohoto pojištění mnohé klienty zklame. Vztahuje se na přesně vyjmenovaná onemocnění. Mnohdy musí být nemoc v tak závažném stadiu, že končí smrtí, nebo trvalou invaliditou účastníka. Teprve v tomto stádiu se pojištěný může dostat k plnění. Pojištění závažných onemocnění není zatím dobrým pojistným produktem a až na výjimečné případy ho nelze doporučit.

Úmrtí

V případě, že máme závazky, je vhodné je zajistit buď rezervami, nebo pojištěním pro případ našeho úmrtí. Závazky mohou být úvěry, či na našem příjmu závislé osoby. Opět lze říct, že pojistné částky na stávajících smlouvách životního pojištění jsou většinou velmi nízké a nepokryjí ani závazky ve formě hypoték či úvěrů. Pokud chceme, aby zbyly peníze pozůstalým, většinou se dostáváme do stotisícových až milionových částek, proto se toto riziko většinou řeší pojištěním, nikoliv rezervami.

Invalidita

Invalidních důchodců je zhruba stejný počet jako nezaměstnaných. Invalidita byla po dlouhou dobu přehlížená a opomíjená i přes její závažné dopady na rodinný rozpočet. Částky potřebné na kvalitní zabezpečení jsou velmi vysoké a proto, až na výjimky, nejde řešit rezervou. Rozlišujeme několik stupňů invalidity dle závažnosti. Smysl dává řešit invaliditu komplexně a krýt všechny její stupně. Postupně se u nás začíná tvořit produktová základna a již u některých pojišťoven je možné zajistit invaliditu komplexně. Bohužel je jich jen velice málo. Speciálně u rizika invalidity se vyplatí přísloví, dvakrát měř, jednou řež. Z pohledu finanční gramotnosti je invaliditu třeba zajišťovat s vysokou prioritou.

Pojištění dětí

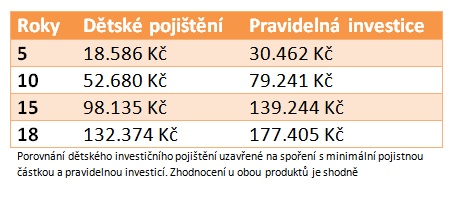

Opět se vracíme k lobby pojišťoven. Některé maminky již v porodnici zakusily sílu přesvědčivých argumentů, proč uzavřít novorozenci pojistku. Častým lákadlem je možnost výhodného zhodnocení prostředků vložených do pojištění. Ovšem realita je trochu jiná, porovnání s obyčejnou investicí níže.

Jak pojistit dítě? Opět záleží na vytvořené rezervě. Po dobu rodičovské dovolené, kdy je jeden rodič, bez ohledu na zdravotní stav potomka doma, postrádá pojištění drobných poranění, lehčích nemocí nebo hospitalizace smysl. Z čistě mého osobního hlediska se mi příčí možnost vydělávat na spálenině, nebo zlomené ruce dítěte. U některých pojistných produktů jsou nabízena pojištění závažných nemocí, která ovšem bývají z hlediska plnění dosti limitována. U dětí není možné pojistit invaliditu, ovšem pojištění trvalých následků úrazů může být dobrou volbou, která není ani cenově nákladná. Potřebné pojistné částky budou shodné, ne-li vyšší, než u rodičů dítěte.