To nejzajímavější z kampaně za správné pojištění

Když se řekne pojištění, spoustě lidí před očima vyvstane jen spousta otazníků. My Vám pomůžeme nad ostatními získat výhodu – poradíme Vám, jak správně vyplnit pojistnou smlouvu a na co si dát při jejím uzavírání pozor. Řekneme Vám, proč musíte být ke své pojišťovně upřímnější než k vlastní manželce. Věděli jste, že invalidita je pro rodinný rozpočet finančně náročnější ztráta než úmrtí? Že na pojištění denních dávek při nemoci či úrazu proděláte? Připoutejte se, začínáme.

Pojištění má více než polovina obyvatel České republiky. Ovšem co se jeho správné podoby týče, to už je jiná písnička. Většina pojistných smluv je špatně nastavená nebo chybně vyplněná. Vyvolává tedy falešný pocit jistoty. Často se člověk ani nestačí divit, když mu pojišťovna odmítne vyplatit peníze z pojištění, které tak dlouho platil.

S poctivostí nejdál dojdeš – i při bolavém koleni

Vystrašili jsme Vás? Věřte, činili jsme tak pro Vaše vlastní dobro. Nejlepší obranou proti odmítnutí plnění je být maximálně upřímný, netajit se svými zdravotními problémy, obzvláště pokud jsou zaznamenané ve Vašem výpisu ze zdravotní dokumentace – ten si totiž pojišťovna může před vyplacením peněz od lékaře vyžádat. Obdobně musíme pamatovat i na své zájmy a koníčky – například adrenalinové sporty mohou být pro pojišťovnu významným faktorem.

Problém může nastat i v případě, kdy uvedeme špatné informace nevědomky – kupříkladu uvedete-li jako zaměstnání „majitel firmy“ – máte IČO, ale reálně pracujete rukama na stavbě – jste pro pojišťovnu stavební dělník. Znamená to pro ni jediné – při vyplňování jste uvedli nepravdivé údaje. Výsledek je tudíž jasný: Peníze neuvidíte. Svou smlouvu si dozajista znovu přečtěte – ne nadarmo vzalo prvenství největší české lži větě „Jdu na jedno.“ úsloví „Přečetl jsem si smluvní podmínky a souhlasím s nimi.“

Pozor si musíme dát také na takzvané výluky z plnění. Výluka v podstatě znamená, že pojišťovna dopředu vylučuje, že by Vám za určitých okolností něco vyplatila. Mezi tyto okolnosti můžeme počítat kupříkladu úraz při adrenalinovém či rizikovém sportu, který provozujete bez vědomí pojišťovny, válečné konflikty, terorismus, za některých okolností také sebevraždu (za jakých okolností a spoustu dalšího se dovíte v článku Ondřeje Podlešáka).

Cena není vše

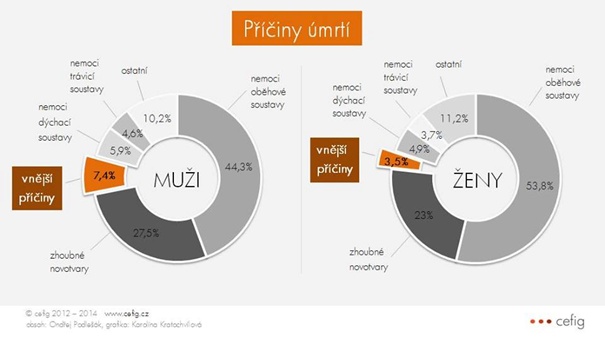

Teď, když jsme se dozvěděli, že říkat pravdu a přemýšlet u vyplňování smlouvy se vyplatí, bychom se měli přesunout k nejzávažnějšímu problému, který nastává zejména u smluv týkajících se životního pojištění. Mluvíme tu o špatném výběru druhu pojištění. Většinou se snažíme ušetřit, snížit své náklady na minimum a investovat do něčeho jiného, než je zrovna pojištění. Věřte, rozumnější by bylo jet na dovolenou do Afgánistánu, zeptat se Leonarda DiCapria na oscara nebo vařit podle Babicova receptu. Mnoho z nás, s dojmem, že výhodně ušetří, si uzavře životní pojištění kupříkladu jen na případ smrti úrazem – je přece nesrovnatelně levnější než pojištění všeobecné. Jak ale můžeme vidět z grafu, smrt úrazem tvoří jen mizivé procento.

Invalidita - vážný problém i pro rodinný rozpočet

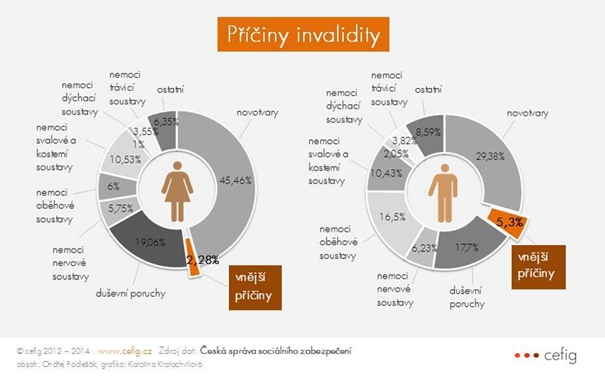

Přejděme nyní k zmiňovanému pojištění invalidity. Jak jsme řekli na začátku, pro čistě ekonomicky smýšlející rodinu, jakýsi ekonomický ideál oproštěný od lidských citů, je invalidita jednoho z členů rodiny daleko větší pohromou než jeho smrt. V případě úmrtí se totiž stát o pozůstalé stará daleko lépe – v případě invalidity jsou vyhlídky rodiny mizerné.

Tomu, že se pojištění invalidity vyplatí, hraje do karet mimo jiné fakt, že je toto pojištění poměrně levnou záležitostí.

Stejně jako u pojištění úmrtí však musíme dbát na to, na jaký okruh faktorů si pojištění uzavíráme – tendence jsou stejné. Většina z nás si uzavírá pouze pojištění invalidity úrazem, uchlácholená dojmem, že nad svým osudem vyzrála. Avšak i zde zaujímá úraz jako příčina invalidity jen titěrné procento.

Mimo to se invalidita dělí do 3 stupňů podle její závažnosti (od 1., nejnižšího stupně, až po 3., nejvyšší). I zde je potřeba zostřit svou pozornost – doporučujeme pojistit si všechny stupně invalidity, nejen stupeň nejzávažnější.

Více o úskalích pojištění invalidity, o výlukách jeho plnění a spoustu dalšího si můžete přečíst v článku Josefa Janouška.

Doposud jsme mluvili o radikálních problémech, podívejme se nyní na téma lehčí, přesto velmi závažné.

Vždy připraven - něco za něco

Nejedná se sice o situace závažného charakteru, zato se s nimi setkáme nejčastěji. „Vždy připraven.“ je dozajista heslo našeho čtenáře. Mezi základní druhy pojištění počítáme pojištění denního odškodného pro případ úrazu, pojištění denní dávky v pracovní neschopnosti, pojištění dávky v případě hospitalizace či pojištění ztráty zaměstnání. Většina z těchto pojištění je ale plněna maximálně po dobu jednoho roku, často za velmi přísných podmínek, odkladných termínů a omezených částek.

Podrobněji o typech pojištění úrazu, hospitalizace a ztráty zaměstnání si přečtěte v následujícím článku.

S nejlepším úmyslem proto svým čtenářům nemůžeme tvrdit nic jiného, než že toto pojištění není výhodné a investovat do něj se skutečně nevyplácí. V takovémto případě skutečně platí, že kdo šetří, má za tři. Nebo aspoň na pokrytí finančních ztrát v případě nemoci, úrazu či hospitalizace. I když podobné řešení stojí značné úsilí, mnoho sebezapírání kupříkladu před koženými kozačkami ve výloze či čokoládovým dortem v cukrárně, má své nesporné výhody. S úsporou můžeme nakládat, jak se nám zlíbí, neexistují u ní žádné výluky, ani se za ni neschovávají žádné pojišťovny, připravené peníze na poslední chvíli se zlomyslným úšklebkem shrábnout do vlastní kapsy.

Nezbývá než na závěr popřát mnoho štěstí při uzavírání smluv, šetření úspor a při každodenním shonu. Nejlepší by pro nás pro všechny samozřejmě bylo, aby nás žádné rány osudu nikdy nepotkaly.

Tento článek je součástí kampaně Za správné pojištění. Úvodní článek této kampaně najdete na ZDE.