Kampaň za správné pojištění: Pojištění invalidity

Zaměřme se společně na riziko vážnější než úmrtí, totiž na invaliditu. Je skutečně invalidita pro rodinný rozpočet horší než úmrtí? Určitě ano. V případě úmrtí se stát o pozůstalé stará poměrně dobře. Kupříkladu měl-li zemřelý děti a manželku, budou po dobu studia dětí dostávat náhrady ve formě důchodů. Ale co v případě invalidity? Výplaty od státu jsou mizerné, viz obrázek. A pozor! Pojištění invalidity není cenově vůbec drahá záležitost – třeba v porovnání s pojištěním denních dávek. Jak má takové pojištění vypadat?

Postará se o mě stát? Ani omylem!

Invalidních důchodců je zhruba stejný počet jako nezaměstnaných. Ovšem nečekejme, že vysoký počet jedinců v této skupině zajistí při vyplácení důchodů ze strany státu zázraky. Stát jednoduše nijak nezohledňuje, jestli je na nás někdo závislý a důchod vyplácí podle příjmu.

Jak jsme zjistili, stát nám nepomůže. Každý svého štěstí strůjcem – musíme si tedy pomoci sami. Nabízí se hned tři možnosti, jak se s takovou situací vypořádat. Prvním – a také nejpoužívanějším – řešením je nedělat nic a doufat, že se nic nestane. Druhým řešením je pak vlastnit dostatečně měkký a objemný finanční polštář, který nám výpadek příjmů způsobený invaliditou vynahradí. Třetím je uzavřít si pojištění, které nám pro případ invalidity zajistí alespoň finanční stabilitu.

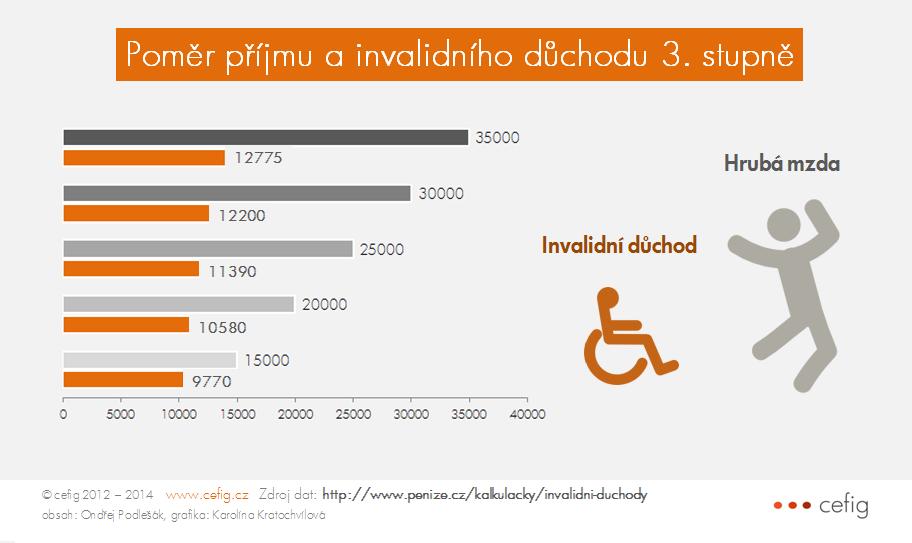

Jak se pomějeme jako invalidé?

Jak to vypadá, když Vám stát přizná invalidní důchod, se můžete podívat na následujícím grafu:

Jinými slovy: čím vyšší příjem, tím větší problém. Odpovědnost při zajištění narůstá zároveň s výší příjmu. Jak se tedy zajistit v případě invalidity, pokud rezervy nedostačují?

Člověk musí doufat, že byl zmrzačen dostatečně.

Stát definuje tři stupně invalidity. Od méně závažné invalidity 1. stupně po nejzávažnější invaliditu 3. stupně. Zda žadatel splňuje podmínky pro přiznání některého stupně invalidity posuzuje lékař posudkové služby pro příslušnou správu sociálního zabezpečení. Určuje, o kolik procent klesla pracovní schopnost. Člověk zkrátka musí doufat, že byl zmrzačen dostatečně i z pohledu lékaře.

Invalidita 1. stupně

Je definována jako pokles pracovní schopnosti nejméně o 35 %. Nejčastější příčinou vzniku invalidity jsou onemocnění svalové a kosterní soustavy. U manuálně pracujících může znamenat závažný problém z důvodu nutnosti rekvalifikací, které mohou trvat i řadu let. Je dobré s touto alternativou počítat a mít zajištěný rozdíl mezi aktuálními příjmy a invalidním důchodem, a to na dobu několika let. Za pozitivní můžeme považovat fakt, že lze tento hendikep překonat a je možné se znovu uplatnit na pracovním trhu.

Invalidita 2. stupně

Znamená pokles pracovní schopnosti nejméně o 50 %. Častou příčinou vzniku invalidity 2. stupně jsou nemoci oběhové soustavy. Pokud je pracovní schopnost snížena o více než polovinu, téměř vždy to znamená delší výpadek z pracovního procesu. Tento příjem je důležité nahradit na poměrně dlouhou dobu. Nelze říci, zda si stejně placenou práci najdeme během dvou, nebo deseti let. Stát se může i to, že ji nenajdeme již nikdy. Z tohoto důvodu považujeme zabezpečení invalidity 2. stupně za velice důležité. K zajištění takového rizika jsou při průměrné mzdě potřeba částky v řádech milionů korun.

Invalidita 3. stupně

Pokud poklesne pracovní schopnost o více než 70 %, jedná se o takzvanou plnou invaliditu. Příčinou může být mnoho druhů úrazů i nemocí, od nádorových onemocnění po duševní poruchy. Důsledek je bohužel jen jeden: snížení příjmů. Stává se, že běžný příjem vypadne do konce života a navíc přibydou další výdaje spojené s invaliditou samotnou. Těmito výdaji mohou být jednorázové náklady typu pořízení bezbariérového bydlení, nové koupelny nebo kompenzačních pomůcek, které usnadní život postiženého. Mohou to být i pravidelné náklady ve formě pečovatelské služby nebo nákupy léků. Již z těchto vět je zřejmé, že částky potřebné k pokrytí těchto výdajů se opět počítají v milionech.

Invalidita úrazem? Sázka do loterie!

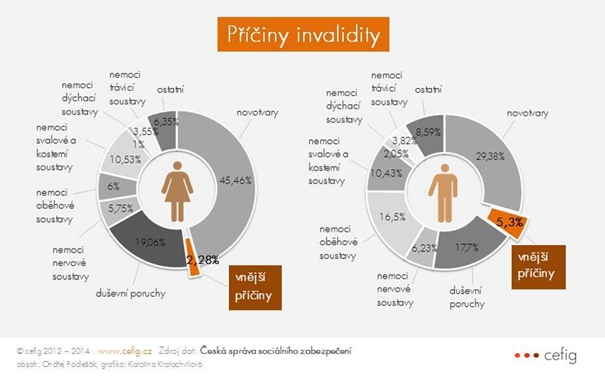

První pokusy o pojišťování invalidity byly zaměřeny na pojištění invalidity úrazem – tzv. trvalých následků úrazu. Toto pojištění však pokrývá jen menšinu všech invalidních rizik. Zaměřme svou pozornost na příčiny přiznání invalidního důchodu u mužů i žen.

Rady a tipy pro správné pojištění

Invaliditu je vhodné vnímat jako soubor mnoha hrozeb a při jejím pojišťování myslet na všechny možné příčiny; krytí invalidity úrazem nestačí! Doporučujeme krýt všechny stupně invalidity a nespokojit se jen s krytím invalidity 3. stupně. Vždy řádně a pečlivě vyplňujte zdravotní dotazníky. Pojišťovny se teprve učí invaliditu pojišťovat a jsou mezi nimi veliké rozdíly. Zaměřte se na výluky, které pojišťovny mají ve svých podmínkách, a vybírejte si, komu svěříte péči o svůj život. To, že máte pojištění, ještě neznamená, že nemusíte mít úspory – výplatu pojišťovny posílají až po čase, do té doby jste v pracovní neschopnosti. Jak na ni si můžete přečíst v článku: Kolik stojí nemoc nebo úraz?

Pozn. autora: Přestože máme k dispozici cenové kalkulace jednotlivých pojišťoven, článek je psaný obecně. Důvodem je příliš mnoho faktorů ovlivňující cenu pojištění: věk, zdravotní stav, povolání, výška a váha. Kalkulaci připravíme raději individuálně, abychom se vyvarovali publikování nepřesných informací. S dotazy k cenám pojištění nebo o výlukách nás kontaktujte prostřednictvím kontaktního formuláře.