Nemocenská 2014: Kolik letos stojí nemoc nebo úraz?

Zdlouhavé léčení nemoci nebo úrazu je luxus, který si dnes může dovolit málokdo. Každý se obává nemoci a nepříjemností s ní spojených. Nemluvíme ovšem jen o nepříjemnostech zdravotních, ale hlavně těch finančních. Víte, na jakou nemocenskou máte nárok v roce 2014? Udělejme si v tom společně pořádek! Zjišťovat informace až když to hoří si nezavdá s oblíbeným křížkem po funuse.

Co se s námi roku bude dít, když onemocníme nebo utrpíme úraz?

Na nemocenskou mají nárok pouze zaměstnanci a OSVČ, kteří si platí nemocenské pojištění.

Nejprve se podíváme, jak na tom budou zaměstnanci: První tři dny pracovní neschopnosti nedostaneme nic. Od čtvrtého do čtrnáctého dne nám náleží náhrada mzdy od zaměstnavatele a od dvaadvacátého dne nám už začíná běžet nemocenská. Náhrada mzdy je vyšší než nemocenská, první měsíc tedy dostaneme o něco více peněz.

Jak na tom tedy bude zaměstnanec v době pracovní neschopnosti?

Jak na tom bude OSVČ v době pracovní neschopnosti?

OSVČ si mohou dobrovolně přispívat na nemocenské pojištění a poté čerpat stejné výhody jako zaměstnanci. Výše příspěvku činí 2,3% měsíčního vyměřovacího základu dle posledního daňového přiznání.

Příklad: Na posledním přiznání mám 240.000 Kč základ, měsíčně to je 20.000 Kč, z toho 2,3% je 460 Kč, to je zároveň můj měsíční příspěvek. Ani víc, ani míň.

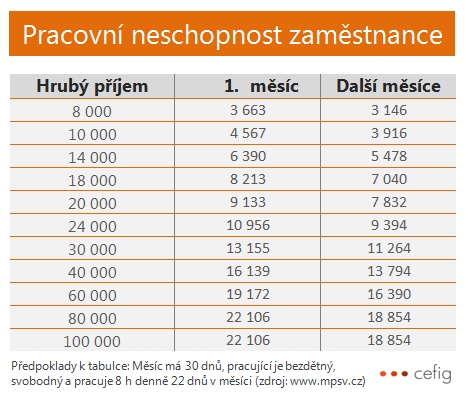

Minimální doba, po kterou OSVČ musí nemocenské pojištění platit, aby měl nárok na čerpání, je 3 měsíce bezprostředně před pracovní neschopností. Poté čerpá dávky z nemocenského pojištění, na rozdíl od zaměstnance však 1. měsíc čerpá méně peněz než měsíce následující. Reprezentativní příklady naleznete v tabulce:

Jak se zajistit pro případ pracovní neschopnosti?

Postup je velmi jednoduchý - stačí naspořit dostatečnou rezervu. Potřebnou výši finančního polštáře zjistíme tak, že od našich nutných měsíčních výdajů odečteme nemocenskou dle tabulek výše. Dobu trvání pracovní neschopnosti je dobré předpokládat co nejdelší, aby nás nic nezaskočilo. Měsíční výpadek v rozpočtu tedy budeme násobit 12 měsíci.

Příklad: Nutné měsíční výdaje: 10.000 Kč, nemocenská: 7040 Kč, chybí mi zhruba 3.000 Kč měsíčně. 3000 x 12 měsíců = 36.000 Kč. Abych byl klidný, potřebuji mít našetřeno minimálně 36.000 Kč.

Lze uzavřít i pojištění, je ale nutné počítat s tím, že každé pojištění má určité výluky, nikdy tedy nezajistí stoprocentně. Navíc kvůli častým pojistným podvodům u nemocí a úrazů (skoro každý má známého doktora, který napíše potřebnou zprávu) se pojištění pracovní neschopnosti prodraží.